Bạn đang muốn tìm hiểu về quy trình, thủ tục và hồ sơ thanh lý tài sản cố định - nhượng bán tài sản cố định cũng như cách xuất hóa đơn và kế toán hạch toán việc này? Đừng lo, Anpha sẽ giải đáp mọi thắc mắc của bạn trong bài viết dưới đây.

I. Căn cứ pháp lý

- Thông tư 45/2013/TT-BTC;

- Thông tư 133/2016/TT-BTC;

- Thông tư 200/2014/TT-BTC.

II. Hướng dẫn thủ tục, hồ sơ thanh lý tài sản cố định

1. Nhượng bán, thanh lý tài sản cố định là gì?

Thanh lý, nhượng bán tài sản cố định là việc tiến hành thu hồi vốn đầu tư từ tài sản cố định đã đủ tuổi khấu hao, hư hỏng nặng, lạc hậu, không còn hiệu quả hoặc doanh nghiệp muốn thay thế bằng tài sản mới. Phân biệt TSCĐ nhượng bán và TSCĐ thanh lý như sau:

- TSCĐ nhượng bán: Đây là các tài sản cố định không còn sử dụng được hoặc không còn hiệu quả.

- TSCĐ thanh lý: Đây là các tài sản cố định đã hư hỏng nặng, không thể tiếp tục sử dụng hoặc không đáp ứng yêu cầu sản xuất kinh doanh.

2. Một số quy định về thanh lý, nhượng bán tài sản cố định

Về kế toán, hạch toán giảm tài sản cố định: Theo quy định của Khoản 1 Điều 38 Thông tư 200/2014/TT-BTC và Khoản 1 Điều 32 Thông tư 133/2016/TT-BTC, các TSCĐ chưa tính đủ khấu hao mà đã hư hỏng và cần thanh lý phải được hạch toán vào chi phí khác. Các chi phí và doanh thu từ hoạt động thanh lý, bồi thường tài sản cũng được hạch toán vào chi phí và doanh thu khác.

Về thủ tục thanh lý nhượng bán tài sản cố định: Theo quy định của Điểm 3.2 Khoản 3 Điều 35 Thông tư 200/2014/TT-BTC và Khoản 1 Điều 31 Thông tư 133/2016/TT-BTC, khi có TSCĐ thanh lý, doanh nghiệp cần thành lập Hội đồng thanh lý TSCĐ để tổ chức thực hiện quy trình và thủ tục thanh lý. Việc hoàn thiện các hồ sơ liên quan cũng là một phần quan trọng trong quá trình thanh lý tài sản.

Về chi phí khấu hao trong thời gian chờ thanh lý nhượng bán tài sản cố định: Theo Khoản 3 Điều 5 Thông tư 45/2013/TT-BTC, doanh nghiệp vẫn phải trích khấu hao và quản lý tài sản cố định theo quy định trong thời gian chờ thanh lý, nhượng bán.

3. Hồ sơ thanh lý và nhượng bán tài sản cố định

Đối với trường hợp thanh lý TSCĐ và nhượng bán TSCĐ, cần tuân thủ các quy định liên quan để lập hồ sơ và thực hiện quá trình thanh lý như sau:

Trường hợp thanh lý TSCĐ:

Ghi giảm TSCĐ:

- Nợ TK 214: Giá trị khấu hao lũy kế của TSCĐ.

- Nợ TK 811: Giá trị còn lại (lấy Nguyên giá - Giá trị khấu hao lũy kế).

- Có TK 211: Nguyên giá TSCĐ.

Hạch toán chi phí thanh lý:

- Nợ TK 811: Chi phí thanh lý.

- Nợ TK 1331: Thuế GTGT được khấu trừ.

- Có TK 111, 112, 331, 334, 338.

Căn cứ vào hóa đơn bán thanh lý, kế toán hạch toán:

- Nợ TK 111, 112, 131.

- Có TK 711: Giá bán thỏa thuận.

- Có TK 3331: Thuế giá trị gia tăng của đầu ra (nếu có).

Trường hợp tiêu hủy, tháo dỡ, phá bỏ TSCĐ:

Căn cứ vào biên bản ghi giảm TSCĐ:

- Nợ TK 214: Giá trị khấu hao lũy kế của TSCĐ.

- Nợ TK 811: Giá trị còn lại của TSCĐ (lấy Nguyên giá - Giá trị khấu hao lũy kế).

- Có TK 211: Nguyên giá TSCĐ.

Căn cứ vào chứng từ phản ánh chi phí tháo dỡ, phá bỏ TSCĐ:

- Nợ TK 811: Chi phí tháo dỡ, phá bỏ TSCĐ.

- Nợ TK 1331: Thuế GTGT được khấu trừ.

- Có TK 111, 112, 331, 334, 338.

4. Kế toán giảm tài sản cố định

4.1. Trường hợp cần để thanh lý và nhượng bán TSCĐ

Ghi giảm TSCĐ:

- Nợ TK 214: Giá trị khấu hao lũy kế của TSCĐ.

- Nợ TK 811: Giá trị còn lại (lấy Nguyên giá - Giá trị khấu hao lũy kế).

- Có TK 211: Nguyên giá TSCĐ.

Hạch toán chi phí thanh lý:

- Nợ TK 811: Chi phí thanh lý, nhượng bán.

- Nợ TK 1331: Thuế GTGT được khấu trừ.

- Có TK 111, 112, 331, 334, 338.

Căn cứ vào hóa đơn bán thanh lý, kế toán hạch toán:

- Nợ TK 111, 112, 131.

- Có TK 711: Giá bán thỏa thuận.

- Có TK 3331: Thuế giá trị gia tăng của đầu ra (nếu có).

Ví dụ: Công ty X nhượng bán 1 chiếc xe ô tô Innova 7 chỗ, giá bán ghi trên hóa đơn là 220.000.000 đồng (bao gồm 10% VAT). Biết TSCĐ này có nguyên giá là 300.000.000 đồng, khấu hao hết 100.000.000 đồng. Chi phí phát sinh của hoạt động nhượng bán đã thanh toán bằng tiền mặt là 10.000.000 đồng (chưa bao gồm VAT 10%).

Kế toán sẽ hạch toán như sau:

- Ghi giảm TSCĐ:

- Nợ TK 214: 100.000.000 (giá trị hao mòn lũy kế).

- Nợ TK 811: 200.000.000 (lấy Nguyên giá - Giá trị hao mòn lũy kế).

- Có TK 211: 300.000.000 (nguyên giá TSCĐ).

- Chi phí phát sinh của hoạt động nhượng bán:

- Nợ TK 811: 10.000.000.

- Nợ TK 1331: 1.000.000.

- Có TK 111: 11.000.000.

- Thu nhập từ việc nhượng bán TSCĐ:

- Nợ 111, 112, 131: 220.000.000.

- Có TK 711: 200.000.000.

- Có TK 3331: 20.000.000.

4.2. Trường hợp tiêu hủy, tháo dỡ, phá bỏ TSCĐ

Theo quy định của Khoản 1 Điều 4 Thông tư 45/2013/TT-BTC, trong trường hợp doanh nghiệp tiến hành tiêu hủy, tháo dỡ, phá bỏ TSCĐ như làm mới công trình xây dựng, giá trị quyền sử dụng đất phải được xác định riêng và ghi nhận là TSCĐ vô hình. Các tài sản bị tiêu hủy, tháo dỡ, phá bỏ sẽ được xử lý hạch toán theo quy định trong việc thanh lý TSCĐ.

Căn cứ vào biên bản ghi giảm TSCĐ:

- Nợ TK 214: Giá trị khấu hao lũy kế của TSCĐ.

- Nợ TK 811: Giá trị còn lại của TSCĐ (lấy Nguyên giá - Giá trị khấu hao lũy kế).

- Có TK 211: Nguyên giá TSCĐ.

Căn cứ vào chứng từ phản ánh chi phí tháo dỡ, phá bỏ TSCĐ:

- Nợ TK 811: Chi phí tháo dỡ, phá bỏ TSCĐ.

- Nợ TK 1331: Thuế GTGT được khấu trừ.

- Có TK 111, 112, 331, 334, 338.

5. Xuất hóa đơn thanh lý tài sản, nhượng bán tài sản cố định

Theo quy định của Điều 3 Khoản 7 Thông tư 26/2015/TT-BTC sửa đổi, bổ sung Điều 16 Thông tư 39/2014/TT-BTC, khi thanh lý, nhượng bán TSCĐ, người bán phải lập hóa đơn đầy đủ theo quy định. Thuế suất thanh lý TSCĐ được quy định như sau:

- Đối với doanh nghiệp kê khai theo phương pháp khấu trừ: Thuế suất 10%.

- Đối với doanh nghiệp kê khai theo phương pháp trực tiếp: Thuế suất 1% trên doanh thu.

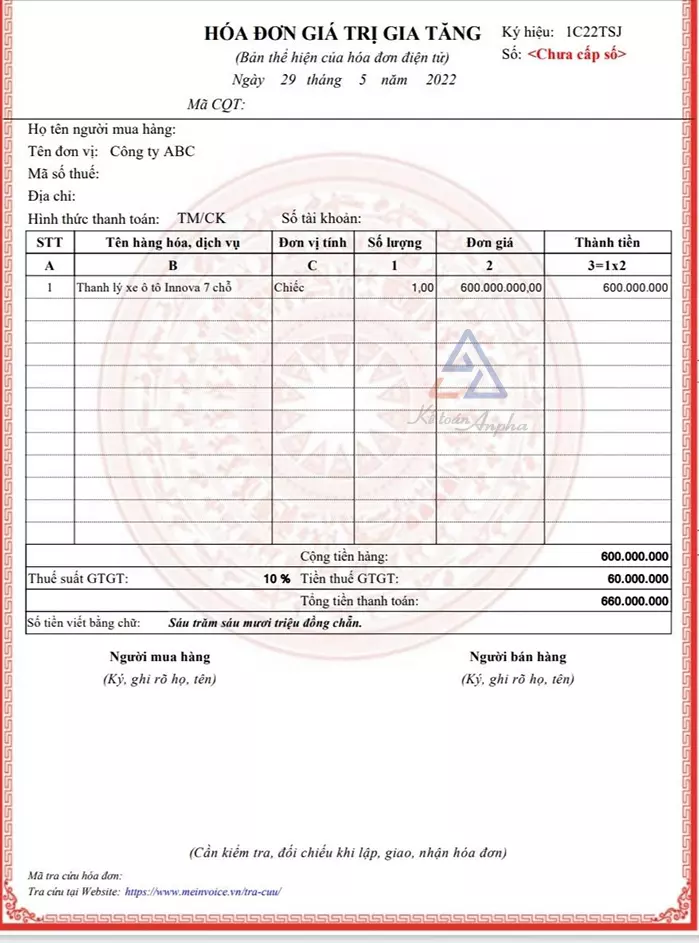

Ví dụ: Doanh nghiệp X kê khai theo phương pháp khấu trừ, thanh lý xe ô tô Innova 7 chỗ giá 600.000.000 đồng, kế toán viết hóa đơn như sau:

III. Các câu hỏi thường gặp về thanh lý, nhượng bán TSCĐ

Nếu bạn còn có các thắc mắc khác về quy trình, thủ tục và hồ sơ thanh lý - nhượng bán TSCĐ, hãy để lại câu hỏi của bạn ở phần bình luận bên dưới. Chúng tôi sẽ giúp bạn giải đáp mọi thắc mắc.